中國礦業“走出去”的新形勢與新挑戰

時間:2018-01-10 來源:

2012年以來,全球礦業形勢發生逆轉,供過于求,價格下行,行業內專家紛紛呼吁中國礦業公司把握機遇加速“走出去”,國內礦業公司也確實更加活躍,各類項目和并購新聞不絕于耳。眾多學者認可“一帶一路”倡儀背景之于中國礦業是重大機遇,盡管已有學者指出所謂中國礦業“走出去”失敗率高等說法并不客觀,但卻對中國礦業“走出去”可能面臨的新問題與新挑戰論述較少。基于此,本文系統統計了截止到2016年底,我國海外礦業投資項目與權益資源占有情況,一方面明確中國礦業“走出去”的基本形勢,另一方面提出中國礦業“走出去”面臨的新問題和新挑戰,并指出礦業“走出去”投資中重點注意的問題。

一、中國礦業“走出去”局面已經打開2012年以來,全球礦業形勢發生逆轉,供過于求,價格下行,行業內專家紛紛呼吁中國礦業公司把握機遇加速“走出去”,國內礦業公司也確實更加活躍,各類項目和并購新聞不絕于耳。眾多學者認可“一帶一路”倡儀背景之于中國礦業是重大機遇,盡管已有學者指出所謂中國礦業“走出去”失敗率高等說法并不客觀,但卻對中國礦業“走出去”可能面臨的新問題與新挑戰論述較少。基于此,本文系統統計了截止到2016年底,我國海外礦業投資項目與權益資源占有情況,一方面明確中國礦業“走出去”的基本形勢,另一方面提出中國礦業“走出去”面臨的新問題和新挑戰,并指出礦業“走出去”投資中重點注意的問題。

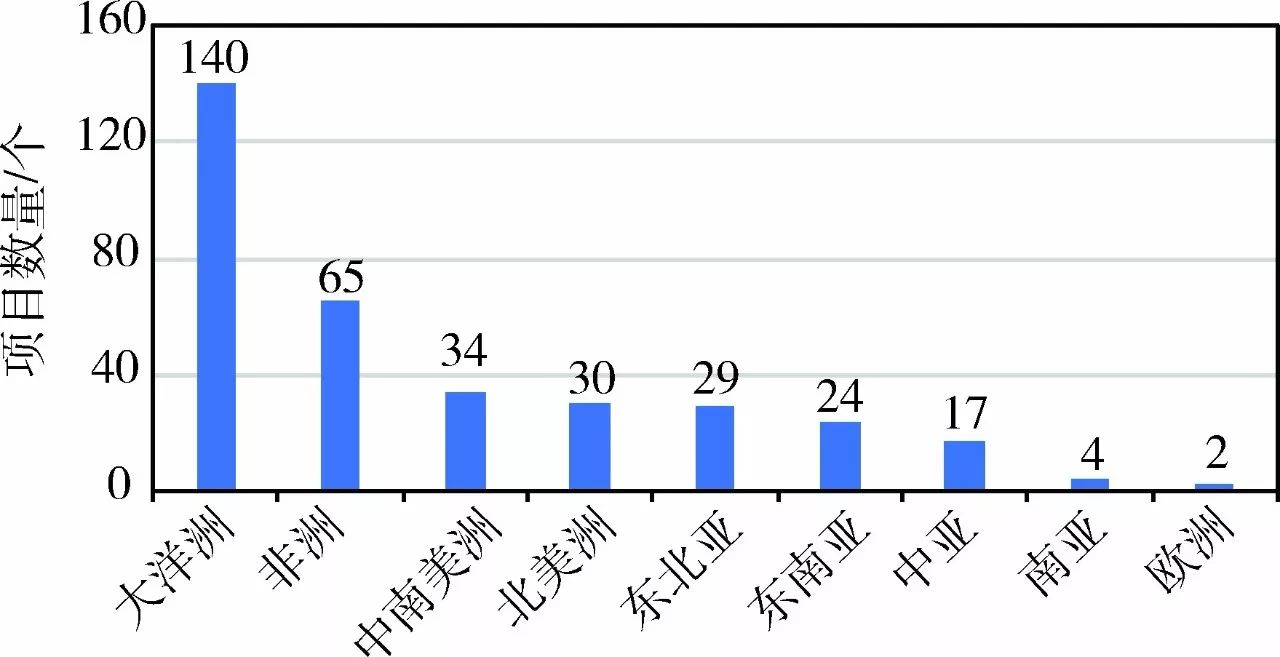

圖1 中國海外投資礦業項目區域分布

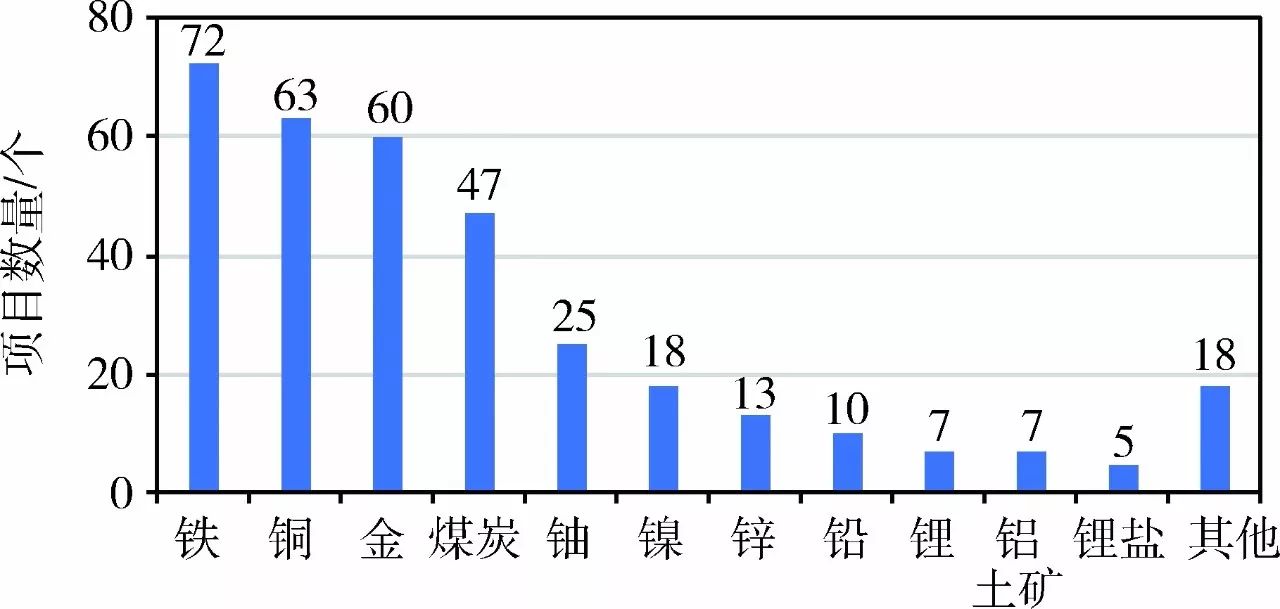

投資的礦種從煤炭、金屬礦產到非金屬礦產都有分布,其中以鐵礦石、銅、金、煤炭和鈾為主,另外還有鎳礦、鉛鋅礦、鋰礦和鉀鹽等(圖3)。

上述345個投資項目涉及投資企業總計120家企業,其中國有礦業公司49家,民營礦業公司28家,非礦企業43家(圖4)。需要說明的是,投資鐵礦石的主要鋼鐵公司列為國有礦山企業,紫金礦業、吉林吉恩鎳業等實際上國有成分較低的國有混合制企業也列入了國有企業,國有地勘單位(轉企)也歸入了國有企業。非礦企業有以下幾類:①金融類企業,即各類投資基金和投資公司,包括中信集團、中投投資、中非發展基金等;②基礎設施類企業,如中國鐵路工程公司、中國鐵礦建筑公司、四川路橋礦業投資發展公司、河北冀東建筑集團;③其他實業或貿易類企業,以民營為主,如順德日新發展有限公司、上海萬業企業股份有限公司、山東祥龍實業有限公司、波司登國際控股有限公司、北京福星小成電子科技股份有限公司等。

鐵礦石投資以國有大型鋼鐵集團為主,鈾礦投資以中核集團及其子公司和中國通用核動力公司為主,煤炭投資以中國神華和兗州煤業為主,銅礦投資以紫金礦業、銅陵有色、中色集團為主。項目數量較多的企業主要有紫金礦業、中色集團、銅陵有色、吉林吉恩鎳業、中國神華、兗州煤業、中鋼集團、山西東輝煤焦化集團有限公司、永泰能源股份有限公司、中國罕王控股等。總體來說,民營礦業公司“走出去”項目數量和成功率都較高,在全球礦業市場不景氣的情況下,少數民營企業果斷出手,獲得了一些優質資產,為中國不斷加快的礦業“走出去”奠定了重要基礎。

1.3 銅、鈷、鋰等戰略性礦產權益份額較高

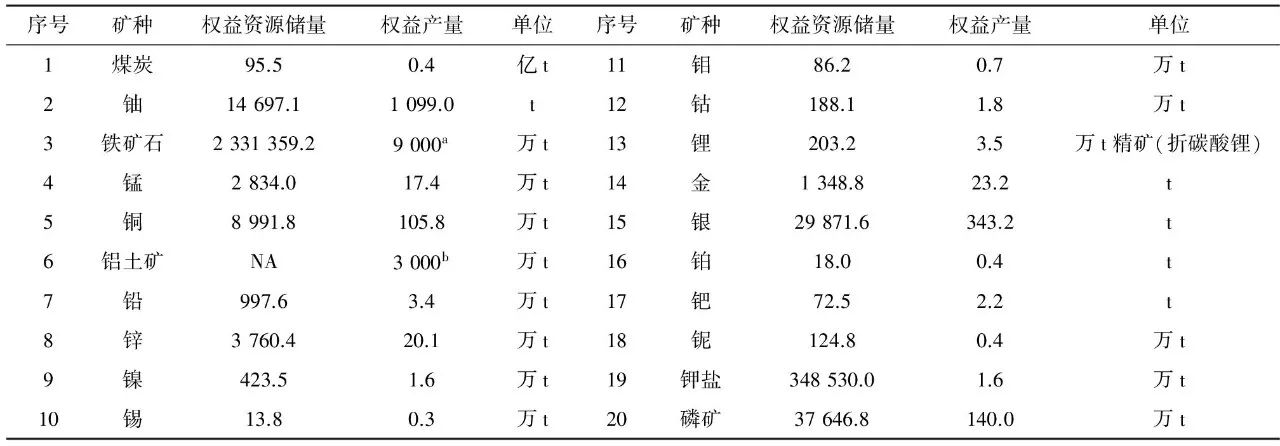

本文對345個項目涉及的20種礦產進行了系統統計,根據公司所占股權計算權益資源儲量和權益產量,從計算結果來看能夠反映當前中國礦業“走出去”的總體水平。其中,銅、鈷和鋰三種礦產的權益產量較為可觀。銅礦權益產量為108萬t,相當于全球產量的6%和中國產量的64%,其中中國五礦控股的秘魯拉斯邦巴斯銅礦權益產量達到20.6萬t;鈷礦權益產量為1.8萬t,占全球產量近10%,其中50%以上來自于洛陽鉬業控股的剛果金tenke Fungurum銅鈷礦(8990t);鋰礦權益份額主要來自天齊鋰業控股澳大利亞泰利森鋰業旗下格林布什鋰輝石礦,該礦供應全球60%以上的鋰輝石精礦,天齊鋰業占股51%。鐵礦石權益產量為9000萬t左右,占全球總產量的5%左右。

除上述三種礦產外,金、銀、鋅權益產量分別為23.2t、343.2t和20.1萬t,盡管金、銀產量不足全球的1%,鋅產量不足全球的2%,但由于上述產量集中于紫金礦業、中國五礦集團等少數公司手里,對于公司而言,仍是數量客觀的資產。其余礦產如煤炭、鉀鹽、鎳、鉬等資源儲量數據大,但產量較少,其中鎳礦產量數據較低的原因是中國罕王集團印度尼西亞鎳礦項目的停產(停產前年產量達150萬t鎳礦)。

總體來說,我國海外權益項目相較于過去取得了較大的進步,而銅、鈷和鋰等戰略性礦產市場份額的提升是我國近年來礦業“走出去”的重要成就。表1為中國海外投資項目權益份額情況。

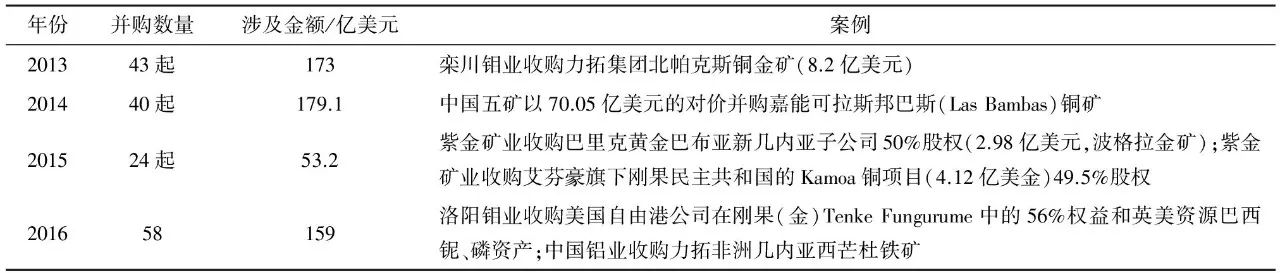

近來年,中國礦業“走出去”步伐明顯加快,主要體現在獲取項目質量的提升和礦業公司整體實力的上升。如表2、表3所示,盡管單從涉案總金額上看并無明顯增加,但近年來礦業公司取得的項目質量卻大有提升。舉例來說,2014年,中國五礦主導的“五礦聯合體”以70.05億美元的對價并購嘉能可拉斯邦巴斯(Las Bambas)銅礦,此次收購直接導致中國五礦資源(MMG,跨國礦業公司,香港上市)成為全球第13大銅生產商和產量第一的中國銅礦公司,公司礦業產值排名由2013年的第68位上升至現在的第54位;2014~2016年,紫金礦業收購巴里克黃金巴布亞新幾內亞項目和艾芬豪剛果金項目使其成為全球重要的銅、金和鋅生產商;2016年洛陽鉬業收購自由港剛果金項目和英美資源巴西項目,使其迅速成為全球第二大鈷生產商;天齊鋰業收購澳大利亞泰利森鋰業躋身為全球第四大鋰資源生產商。2014年以來,中國礦業公司主導了全球礦業的并購市場,礦業公司實力有效提升。

綜上,我國海外礦業投資主體多元化,投資方式多樣,礦種、綠地-股權投資產業鏈健全,投資地域覆蓋全球,企業實力大幅增強,部分礦種獲得有力市場份額,中國海外礦業投資局面已經打開。

1) 中國海外投資項目中,在產項目數量較少。與SNL全球數據庫的3萬多個礦業項目相比,中國海外投資的345個項目數量本身就不多,遠低于澳大利亞、加拿大、美國、日本等國家的海外項目數,而這345個項目中,目前正在生產的項目少之又少,僅有68個;換言之,中國走出去的大批企業將項目變成效益的能力較差,而在未來“走出去”投資中,這一局面勢必將會改變。

2) 中國礦業公司在項目投資方式上仍較為單一。從統計的345個項目的中國礦業公司股東占比來看,中國礦業企業明顯傾向于控股礦山,100%控股或者控股超過50%以上的項目占到絕大多數,而作為第二至第五股東的項目數量極少,這一點與日本企業大量以低股份參與大型礦企經營的特點大為不同,一定程度上也會增加中國礦業公司的投資風險。

3) 相較于中國的國際地位,中國礦業公司“走出去”水平仍有較大差距。盡管中國五礦、紫金礦業與洛陽鉬業等礦業公司目前實力已經大幅提升,但與全球礦業巨頭必和必拓、力拓、美國自由港公司、嘉能可公司甚至南非、俄羅斯以及日本的三菱、三井等公司相比仍有較大差距,中國至今還未有能稱得上跨國礦業巨頭的公司出現;全球產值前100家礦業公司中,中國礦業公司的平均生產價值仍低于全球平均價值;而中國目前已是全球經濟總量第二、礦產資源總產量和消費量世界第一的國家,與中國的經濟和礦業的國際地位相比,中國礦業的“走出去”水平仍有較大差距。

三、新機遇與新挑戰

未來5年,仍舊是中國礦業“走出去”的重要機遇期。首先中國礦業普遍面臨下行態勢,中國礦業的未來在也只能在海外;其次,由于2012年以來的礦業不景氣,嘉能可、自由港等礦業巨頭手中的部分優質資產的出售,為我國礦業企業提供了較多的機會;第三,全球新能源新技術革命制造了新需求,也掀起了鋰、鈷、螢石、石墨等戰略性礦產的投資熱潮;最后,國家提出“一帶一路”倡議,將我國“走出去”帶入了一個新的高速發展階段,“一帶一路”基礎設施互聯互通建設與礦業發展息息相關,為礦業的“走出去”提供了新的機遇。

當然,新的機遇里也蘊藏著新的挑戰。

首先,“一帶一路”倡議要求礦業企業“走出去”更加綠色、公開、透明,中國企業要在全球樹立中國形象;礦業與基礎設施企業聯合走出去,投資方式更加復雜多樣,這些都對礦業企業的全球化管理經營、資本運作、風險管理以及社會責任等方面提出了更高的要求。

其次,經過過去10多年的礦業繁榮,全球礦產資源開發水平大幅提升,非洲、東南亞、中亞、南太平洋等許多曾經的處女地都已經得到了開發和利用,未來礦業資產將會面臨激烈的存量競爭。

與此同時,由于全球大型礦業公司在多年的運作中已將優質資產瓜分殆盡,中國礦業企業未來的并購投資將會更有機會直面全球礦業巨頭,無論是競爭還是合作,對于礦業公司的要求都將更高。

四、結 論

綜上所述,經過多年的努力,中國礦業企業“走出去”在全球已經打開了局面,部分礦種取得了較好的成果;但與中國的國際地位相比,中國礦業公司“走出去”水平仍有較大差距;面對國內礦業的下行,全球戰略性新興產業的發展和“一帶一路”倡議為中國礦業公司提供了機遇;同時中國礦業公司也面臨著更加激烈的競爭。

第一,中國礦業公司要警惕成為“接盤俠”。中國鋁業收購力拓幾內亞“西芒杜”鐵礦看似是多年來難得的勝利,可是西芒杜屬于力拓剝離的不良資產;類似地,力拓出售旗下最大的動力煤公司聯合煤炭公司看似是兗煤澳洲翻身的重大機會,然而這一資產是力拓退出全球煤炭市場的戰略選擇,這其中隱含的預期是對煤炭市場整體的不看好,技術的進步有可能加速傳統能源的替代,而這一點中國礦業公司應該引起警惕。

第二,中國礦業公司要注意避免陷入投資過熱的局面之中。據筆者統計,2017年前10個月中國海外并購的12個項目中竟然有5個項目是與鋰礦相關,金額雖然不大,但是熱度卻要引起重視。全球鋰市場呈現于鐵礦石市場、鉀鹽市場類似的寡頭壟斷格局,在這樣的市場競爭格局中,中小型項目的盈利能力可能會被高估。

關注華鑫源

掃一掃

關注華鑫源微信號

掃一掃

關注華鑫源手機站

Copyright © 2019 安徽省華鑫源礦業投資有限公司 地址:安徽省合肥市高新區紅楓路29號 電話:0551—65845595(辦公室) 皖ICP備16015893號-1 網站技術支持:網新科技(www.ibw.cn)